发表时间:2022-07-22浏览次数:

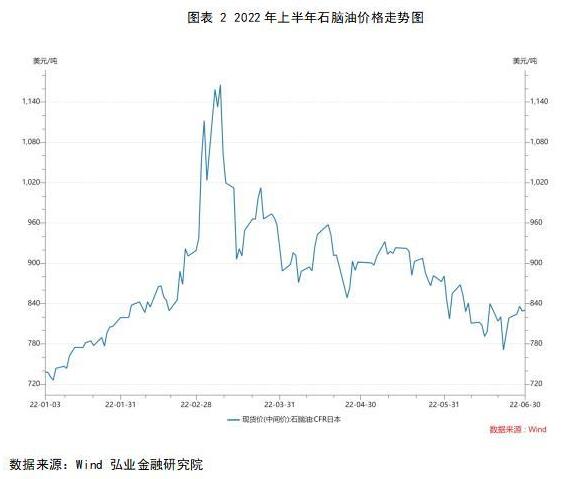

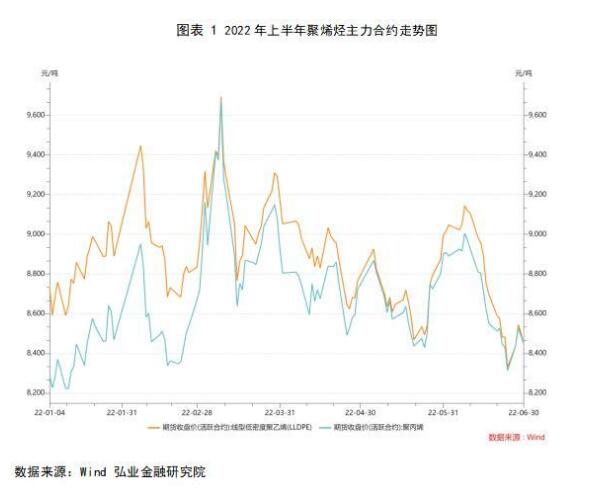

受俄乌冲突、国际油价攀升、经济通胀加剧及国内疫情反扑,聚乙烯上半年市场,整体处高位区间震荡水平。下半年的市场通过以下数据,可能可能是先扬后抑态势,整体价格运行重心或下移。

从需求情况来看,处在全球后疫情时代,欧美经济向好趋势明朗,原油需求稳步回升。预计三季度油期货价格继续维持偏强走势,进入四季度,需求将逐步降低,国际油价继续上涨的动力衰竭,价格重心面临下移。

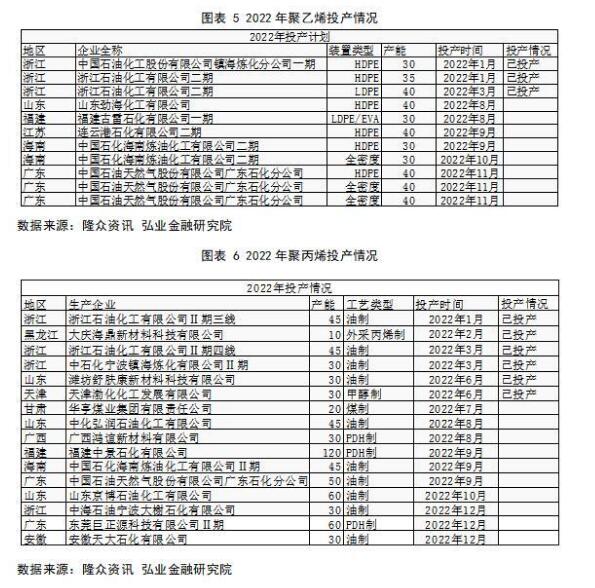

2022年下半年国内有5家炼化企业计划投产,产能共计290万吨,基本为HDPE和全密度装置,自给率预计将进一步提升。四季度的新增产能释放量或将较为集中,届时或面临较大的投产压力,检修淡季叠加新产能投放可能会导致产量提升。

据海关数据,2022年1-5月,国内聚乙烯进口量为554.58万吨,较去年同期的658.19万吨,减少了103.61万吨。同期,出口量为24.77万吨,增长了4.03%。目前国内聚乙烯尚有不低的进口依存度。而国内聚乙烯价格处于全球价格洼地,海运费高位,进口倒挂,同时国内需求平淡使得这一份减少的聚乙烯进口量由国内自给的增加量替代。产能扩张阶段,产能增长速度大于需求增长速度,聚乙烯新增产量释放的同时,带来的将是净进口量的持续减少,目前较高的进口依存度仍将给聚乙烯价格带来一定进口聚乙烯价格的支撑。同期,国内聚丙烯进口量为175.65万吨,较去年同期的196.9万吨,减少了10.79%。聚丙烯出口量为69.89万吨,较去年的79.22万吨,减少了11.78%。净进口量由去年的117.68万吨减少到了105.76万吨。随着国内聚丙烯产能的快速扩张,聚丙烯净进口量持续减少,低端标品已几近国产覆盖,高端产品仍有差距,产品内部结构性矛盾突出。后期的话,聚丙烯走出国门,出口量增加或为解决聚丙烯低端产能过剩的主要途径之一,而聚丙烯亦将受海外聚丙烯价格的压制。

随着疫情后国内的需求持续的修复、稳增长政策落地及以及9-10月传统需求旺季的来临,预计3季度需求的弹性也可能逐步释放。对于4季度,国内新增产能对供应带来的压力逐渐显现,国内需求旺季的褪去,全球处在高通胀背景下,海外需求压力或增加。综上,预计整体下半年需求或先强后弱。

综合来看,聚烯烃需求上半年受疫情影响雪上加霜,下半年或将得利于疫情缓解、稳增长政策落地及金九银十季节性旺季,下游需求将有修复。